撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

8月26日,号称AR“四小龙”之一的Rokid在2023 Rokid Jungle发布上推出了消费级OST(光学透视)个人空间计算平台Rokid AR Studio。据悉,该产品由AR(增强现实)空间计算眼镜Rokid Max Pro和AR空间计算主机Rokid Station Pro组成,宣称“空间交互时代”正式拉开帷幕。

图源:Rokid发布会

值得的关注的是,Rokid AR Studio主打“空间计算”,即不依赖手柄或遥控器便可实现人机交互,与苹果此前发布的Apple Vision Pro有异曲同工之处,当时苹果CEO蒂姆·库克表示,“Apple Vision Pro将开启空间计算时代”。

有观点认为,Rokid AR Studio是在对标Apple Vision Pro。对此,Rokid创始人兼CEO祝铭明表示否定,“Rokid就是自己,但二者会是空间计算时代的两个经典品牌。”

Rokid创立于2014年7月,是一家专注于人机交互技术的产品平台公司,致力于AR眼镜等软硬件产品的研发及以YodaOS操作系统为载体的生态构建。目前,Rokid旗下研发的AR眼镜包括Glass系列、Vision系列、Air、Max系列,已在全球80余个国家和地区投入使用。

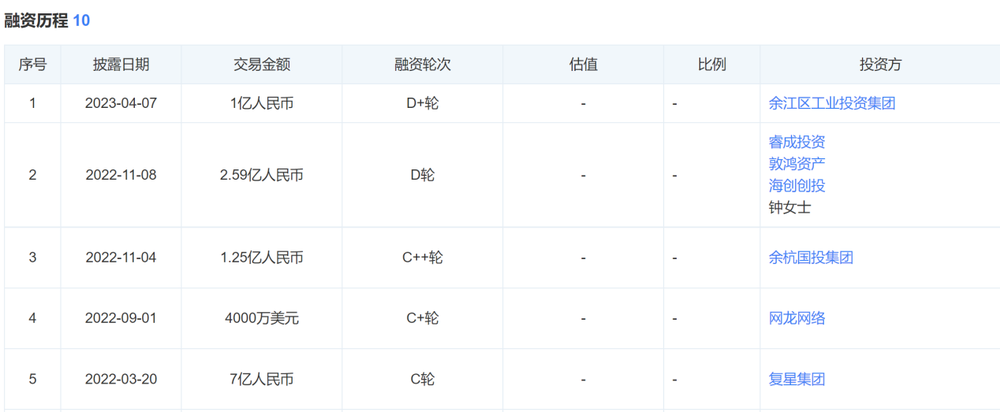

在消费级AR眼镜领域,Rokid的融资力度和融资轮数均名列前茅。天眼查信息显示,2014年至2022年,Rokid累计融资9轮,投资方阵容堪称豪华,包括MFund魔量资本、IDG资本、元璟资本、淡马锡等多家顶级机构投资,仅2022年一年,Rokid就获得了4轮约13.59亿元的融资。

图源:天眼查

不过,尽管Rokid备受一级市场青睐,但其前路却并非坦途:一方面,OPPO、华为、小米等手机厂商纷纷杀入消费级AR眼镜领域,苹果、谷歌、微软等巨头也在虎视眈眈;另一方面,

尽管Rokid市场占有率不低,但消费级AR服镜市场尚末大规模爆发,并且Rokid也未公开任何财务数据,盈利能力究竟如何仍不得而知。未来,Rokid仍有诸多难关待闯。

一、消费级AR眼镜浪潮将起

消费级AR眼镜正迎来前所未有的火热。

根据艾瑞咨询发布的国内消费级AR眼镜主要线上平台市场销售报告,2022年国内消费级AR眼镜市场表现抢眼,行业格局初步显现,市场进入多寡头运行时代,其中雷鸟创新以28.4%的市场份额夺得消费级AR眼镜市场的冠军宝座,而Nreal和Rokid分别以25.1%和21.0%的市场份额取得第二名和第三名的成绩。

2023年是消费级AR眼镜市场发展的关键之年。根据洛图科技(RUNTO)线上监测数据显示,2023年第二季度,消费级AR眼镜的发展明显加快,销量同比增长258%,销额同比增长169%,平均价格有所下降,达到2828元。中国消费级AR眼镜线上市场TOP 3品牌分别为雷鸟创新、Nreal和Rokid,三者合并市场占有率达到90.2%。

伴随着品牌新产品的发布、供应链的进步,以及下半年促销旺季的到来,消费级AR眼镜市场具备了向上拉动规模的能力。洛图科技预测,2023年下半年,中国消费级AR设备的市场规模有望继续高歌猛进,全年全渠道销量将为20至25万台,同比增长100%至150%。

祝铭明认为,消费级AR眼镜已经到了关键时期,“今年到明年,将成为AR行业的拐点”。此前,雷鸟创新CEO李宏伟也曾预测,消费级AR眼镜会经历三个阶段:早期市场(2022-2025年),也可以称为准备期,这个阶段的要义和核心能力是硬件设备,实现部分手机场景的替代;主流市场(2025-2028年),硬件的性能达到满足杀手级应用的要求,进入大众用户市场;生态爆发阶段(2028年后),这个阶段构成生态正循环的壁垒。

对于消费级AR眼镜何时才能真正迎来爆发,Nreal创始人兼CEO徐驰则认为,“好硬件、稳定的交互范式,再加上好的内容生态,三点确定后,再给它两三年,是有机会快速推动行业爆发的。到2030年,全球将会有10亿台AR眼镜戴在大家头上。”

“消费级AR眼镜想要真正爆发还需要联动硬件、软件和内容生态。也就是说,理想状态下,硬件、软件、内容应该环环紧扣且相辅相成。但目前产业苦于下游内容应用生态发展不健全,难以形成正向循环,制约着行业的发展。”一位VR/AR行业人士向DoNews(ID:ilovedonews)表示,“虽然消费级AR眼镜在人机交互上仍存在不足之处,但未来两年内却是抢占先机的重要时间节点,随着消费者对消费级AR眼镜的需求量进一步增加,有望迎来新一轮的高速发展期。”

二、生态和场景仍然缺失

尽管市场占有率排在前三名,但Rokid仍然面临诸多困境。

首先,消费级AR眼镜的内容生态不够丰富,远远无法与智能手机的内容生态相提并论,并且应用端也始终未出现爆款产品。最重要的是,内容生态无法仅依靠AR眼镜厂商开拓,还要由来自各行各业的合作伙伴共同建设,不是短期内能迅速解决的事。在此困境下,AR眼镜的发展方向便是先借用智能手机的内容生态,然而带来的后果是,虽然AR眼镜补上了内容生态的短板,但却最终沦为了智能手机的配件。

以Rokid此前发布的Rokid Max为例,除了在硬件层面进行了常规升级外,Rokid Max还对内容生态进行了扩容,进一步提升了在社交、游戏等领域的用户体验,比如在观影方面,Rokid携手影牛牛,打造全新的3D电影专区,提供上百部顶级3D视效大片。然而无法忽视的是,在实现绝大多数功能的背后,Rokid Max仍然需要与智能手机或电脑进行连接,由于内容生态的缺失,导致消费级AR眼镜在日常生活中不够刚需,并且不足以让消费者形成稳定的使用习惯。

其次,消费级AR眼镜的应用场景十分有限,受限于语音识别技术、图像识别技术、增强现实技术,AR眼镜的应用场景主要集中在游戏、观影等领域。根据观研天下数据中心的统计数据,中国AR眼镜消费端的应用中,游戏占比35%,影视直播占比32%,旅游和社交购物占比为33%。而这三类应用场景并不存在不可替代性,消费级AR眼镜仍缺少一个强有力的需求作为支撑。

此外,易观分析在研报中指出,现阶段AR眼镜在电池续航和产品重量间仍存在矛盾,若增加电池容量,则AR眼镜整体重量增加,用户无法长时间佩戴。

根据艾瑞咨询的报告,目前消费级AR眼镜整体技术尚不成熟,单一环节的提升难以攝动全行业的攀升。短期内可商业化落地的技术尽管已实现较大飞跃,但相较于主要落地场景的已有成熟方案来说经济效益仍然很低。长期来看,尽管各关键技术的发展路径相对明确,但技术成熟的时间节点较远且阶段变现能力弱。

三、空间计算是噱头吗?

“空间计算”是2023 Rokid Jungle发布会上的关键词,全空间化AR操作系统YodaOS-Master被称为是物理世界和数字世界的连接者。

图源:Rokid官网

相较之前的AR产品,基于YodaOS-Master的Rokid AR Studio在人机交互方面具有突破性进展,比如不再依赖手柄或遥控器,只用眼睛、手势和声音,就能实现实时操控,在特定使用场景下,还能通过抬腕、捏拳、拖拽等进行操控。

据悉,YodaOS-Master可以通过摄像头捕捉和基于分区的ATW/PTW 低延迟渲染,单目SLAM可实现厘米级精度,精准感知物理空间。并且,依靠优化算法和XR2+的硬件加速,YodaOS-Master可以利用高精度的实时图像传感器对3D手势进行高精准的位置捕捉,同时通过低算法延迟满足手势追踪的实时性要求,完成3D手势交互。

所谓空间计算,本质是虚拟与现实的深度融合,在XR、3D、计算机图形学、机器视觉、物联网、传感、体感、AIGC等融合技术的加持下,用户可利用MR头显等终端以及空间操作系统身临其境地与数字内容和空间环境进行互动。空间计算强化了数字世界与现实世界的虚实融合,应用场景十分广阔。

值得一提的是,Rokid在空间计算场景下已经实现了初步落地。目前,全国至少有300家博物馆均有Rokid AR眼镜。在数字展陈方面,Rokid通过YodaOS-Master操作系统和AR创作工具Rokid灵境,使得展览形式发生改变,比如自然博物馆将消失的物种通过AR进行复原、购物商场把宇宙空间搬进了室内等。

图源:Rokid官网

此外,在汽车领域,70%造车新势力品牌都选择Rokid车载娱乐解决方案。通过空间交互,用户可以自动切换车的颜色,车的轮毂、并且Rokid可以利用3D成像,对车辆进行1:1 AR复刻,全息解剖车辆信息等等。

不过,空间计算的前提在于生态、硬件配置、网络、芯片和算法的紧密相连与协同,当前现实世界与数字世界虚实融合的水平处于初级阶段,距离成熟的用户体验尚有一定距离。不容忽视的是,空间计算的每一项能力都是技术打磨以及供应链培养后的结晶,每一项能力都具有极高壁垒,并且组合之后的壁垒更高。Rokid最终能否留在牌桌上,关键还得看是否拥有真正的硬实力。

文章来源:DoNews

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理。

标签:Rokid